Московская шерстопрядильная фабрика отстояла свои права по расчёту налога исходя из кадастровой стоимости. Об этом сообщает RG.RU. Опубликовано постановление Конституционного суда РФ № 46-П от 12 ноября 2020 г.

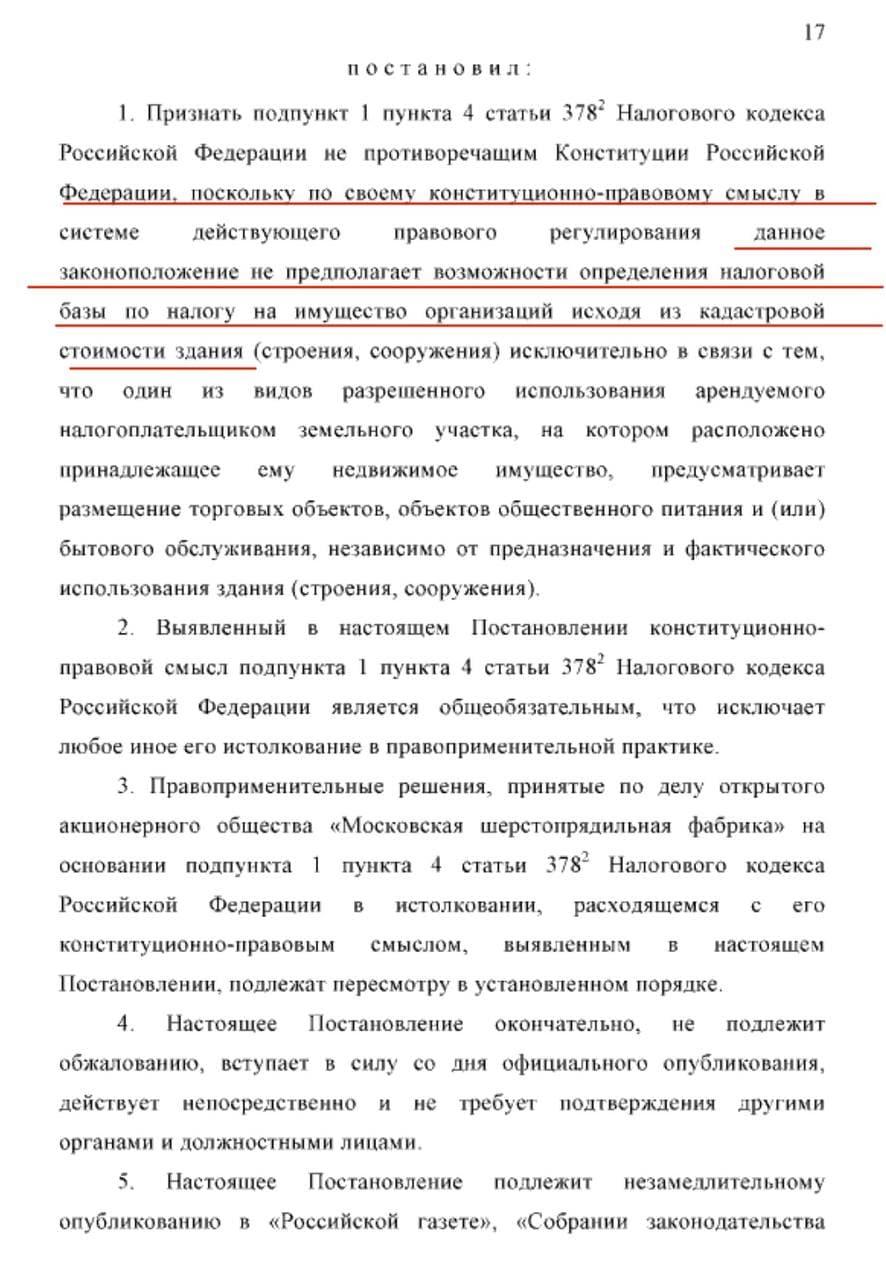

Суд постановил, что если производственное здание стоит на земельном участке с разрешенным использованием под ТЦ, то это еще не значит, что только поэтому можно оценивать имущество по кадастровой стоимости и взимать налог.

Фабрика заявила, что это это положение не соответствует статье 57 Конституции Российской Федерации. Оно допускает взимание налога на имущество организаций исходя из кадастровой стоимости объектов недвижимости, то есть в повышенном размере, исключительно по признаку назначения земельного участка, на котором они расположены и вне зависимости от предназначения и фактического использования самих этих объектов.

Суд удовлетворил иск организации, постановление обжалованию не подлежит.

Налоговые органы отметили, что учтут позицию суда и в спорных ситуациях будут направлять запросы в уполномоченный орган об обоснованности включения сведений в кадастровый перечень.